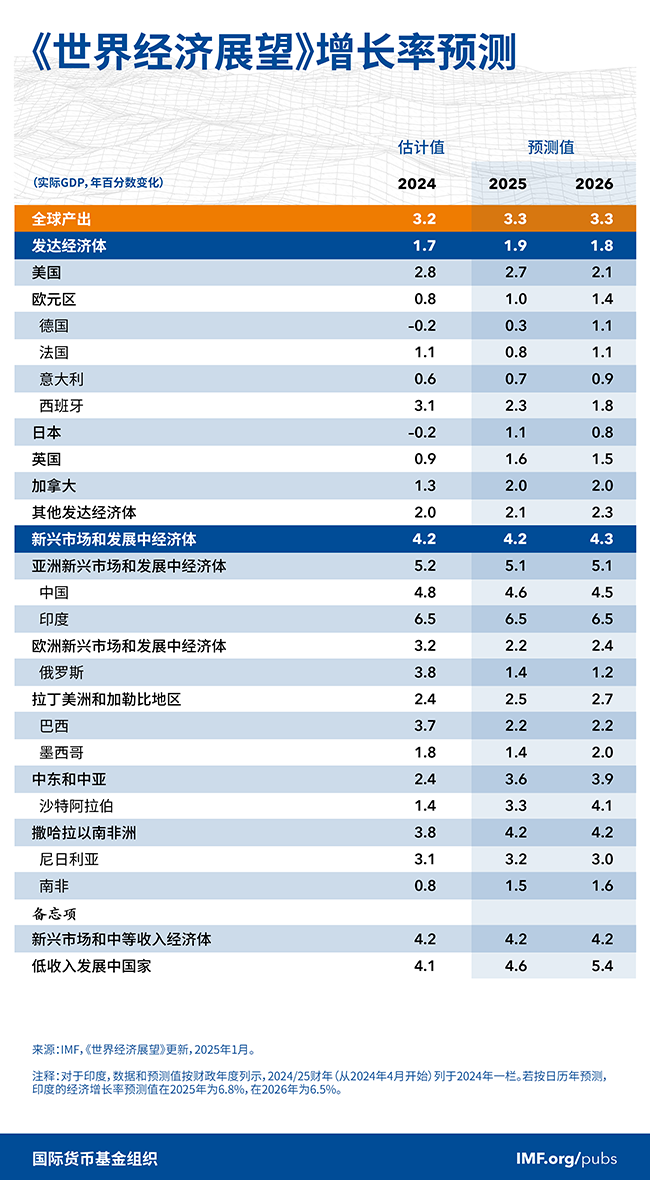

2025年和2026年,全球經(jīng)濟(jì)增速預(yù)計(jì)均為3.3%,低于3.7%的歷史平均水平(2000年至2019年)。2025年的預(yù)測(cè)值與2024年10月《世界經(jīng)濟(jì)展望》的預(yù)測(cè)基本持平,這主要是因?yàn)槊绹鏊俚纳险{(diào)抵消了其他主要經(jīng)濟(jì)體增速的下調(diào)。全球的總體通脹率預(yù)計(jì)將在2025年下降至4.2%,到2026年下降至3.5%。與新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體相比,發(fā)達(dá)經(jīng)濟(jì)體的總體通脹將更早回歸至目標(biāo)水平。

基線預(yù)測(cè)的中期風(fēng)險(xiǎn)偏向下行,而近期前景的特點(diǎn)在于存在分化風(fēng)險(xiǎn)。上行風(fēng)險(xiǎn)可能在短期提振美國本已強(qiáng)勁的經(jīng)濟(jì)增長;而在巨大的政策不確定性下,其他國家的風(fēng)險(xiǎn)偏向下行。政策對(duì)當(dāng)前降通脹過程的擾動(dòng),可能會(huì)阻礙央行轉(zhuǎn)向?qū)捤傻呢泿耪撸瑥亩鴮?duì)財(cái)政可持續(xù)性和金融穩(wěn)定產(chǎn)生影響。要管理這些風(fēng)險(xiǎn),政策需要密切關(guān)注以下方面:在通脹和實(shí)體經(jīng)濟(jì)活動(dòng)之間妥善權(quán)衡取舍,重建緩沖,以及通過推動(dòng)結(jié)構(gòu)性改革、加強(qiáng)多邊規(guī)則與合作來提升中期增長前景。

2025年1月17日

預(yù)計(jì)2025年和2026年全球經(jīng)濟(jì)增速均為3.3%,與2024年10月《世界經(jīng)濟(jì)展望》的預(yù)測(cè)基本持平。其中,美國的預(yù)期增速被上調(diào),這抵消了其他地區(qū)增速的下調(diào)。近期前景的特點(diǎn)在于各國的路徑出現(xiàn)分化,而中期的增長風(fēng)險(xiǎn)偏向下行。通脹壓力的重新抬頭可能阻礙貨幣政策轉(zhuǎn)向,并對(duì)財(cái)政可持續(xù)性和金融穩(wěn)定造成影響。政策組合應(yīng)妥善權(quán)衡取舍并重建緩沖。

2024年10月22日

全球經(jīng)濟(jì)增長預(yù)計(jì)將保持穩(wěn)定,但也乏善可陳。盡管如此,在表面之下,一些預(yù)測(cè)值自2024年4月以來已得到了重要調(diào)整。其中,美國的預(yù)測(cè)值被上調(diào),這抵消了其他發(fā)達(dá)經(jīng)濟(jì)體(特別是歐洲最大國家)預(yù)測(cè)值的下調(diào)。同樣,在新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體,多種因素導(dǎo)致了中東、中亞以及撒哈拉以南非洲地區(qū)的前景被下調(diào),這些因素包括大宗商品(尤其是石油)生產(chǎn)運(yùn)輸?shù)臄_動(dòng)、沖突與內(nèi)亂,以及極端的天氣事件。亞洲新興經(jīng)濟(jì)體預(yù)測(cè)值的上調(diào)抵消了上述變化。在這些經(jīng)濟(jì)體,人工智能領(lǐng)域的大量投資推動(dòng)了半導(dǎo)體和電子產(chǎn)品需求的激增,從而帶動(dòng)了經(jīng)濟(jì)增長——這一趨勢(shì)得到了中國和印度大量公共投資的支持。五年后的全球增速應(yīng)能達(dá)到3.1%,而這與疫情前的平均水平相比表現(xiàn)平平。

全球通脹持續(xù)下行,但許多地區(qū)的服務(wù)業(yè)價(jià)格通脹仍居高不下,這表明理解行業(yè)動(dòng)態(tài)并相應(yīng)調(diào)整貨幣政策十分重要,如第二章所討論的那樣。隨著全球經(jīng)濟(jì)周期性失衡的減弱,近期的政策重點(diǎn)應(yīng)仔細(xì)校準(zhǔn),以確保經(jīng)濟(jì)平穩(wěn)著陸。與此同時(shí),必須開展結(jié)構(gòu)性改革以提振中期增長前景,同時(shí)還應(yīng)保持對(duì)最弱勢(shì)群體的支持。第三章討論了提高社會(huì)對(duì)這些改革接受度的策略——這是它們成功實(shí)施的一個(gè)關(guān)鍵性的先決條件。

2024年7月16日

全球經(jīng)濟(jì)增速預(yù)計(jì)將與2024年4月《世界經(jīng)濟(jì)展望》(WEO)的預(yù)測(cè)保持一致,在2024年和2025年分別增長3.2%和3.3%。然而,隨著周期性因素減弱以及經(jīng)濟(jì)活動(dòng)進(jìn)一步趨向其潛在水平,今年年初各種不同的經(jīng)濟(jì)勢(shì)頭在一定程度上收窄了各經(jīng)濟(jì)體的產(chǎn)出差異。服務(wù)業(yè)價(jià)格通脹正阻礙降通脹取得進(jìn)展,這使得貨幣政策回歸常態(tài)的過程更加復(fù)雜。因此,在貿(mào)易緊張局勢(shì)升級(jí)和政策不確定性加大的背景下,通脹的上行風(fēng)險(xiǎn)有所增加,導(dǎo)致利率可能在甚至更長的時(shí)間維持在更高水平。為管理這些風(fēng)險(xiǎn)并保持增長,各方應(yīng)謹(jǐn)慎安排政策組合的順序,以實(shí)現(xiàn)價(jià)格穩(wěn)定并補(bǔ)充業(yè)已減少的緩沖。

2024年4月16日

最新一期《世界經(jīng)濟(jì)展望》報(bào)告指出,在2022-2023年全球抗擊通脹期間,盡管各國央行大幅加息以恢復(fù)價(jià)格穩(wěn)定,但經(jīng)濟(jì)活動(dòng)仍表現(xiàn)出驚人的韌性。與去年相比,全球前景面臨的風(fēng)險(xiǎn)目前大致均衡。貨幣政策應(yīng)確保通脹平穩(wěn)回落,同時(shí)需要重新關(guān)注財(cái)政整頓,以重建預(yù)算回旋空間并確保債務(wù)可持續(xù)性。在政策空間有限的情況下,實(shí)施結(jié)構(gòu)性改革對(duì)于重振中期增長前景至關(guān)重要。

2024年1月30日

2024年全球增速預(yù)計(jì)為3.1%,2025年將升至3.2%。央行為抗擊通脹而加息,高債務(wù)環(huán)境下財(cái)政支持的退出,這些都對(duì)經(jīng)濟(jì)活動(dòng)造成拖累。在供給側(cè)問題緩解和緊縮性貨幣政策的影響下,多數(shù)地區(qū)的通脹下降速度快于預(yù)期。2024年全球總體通脹率預(yù)計(jì)將降至5.8%,2025年為4.4%,2025年的預(yù)測(cè)值有所下調(diào)。

2023年10月10日

最新一期《世界經(jīng)濟(jì)展望》表明,政策收緊已開始使經(jīng)濟(jì)活動(dòng)降溫,但核心通脹正變得更加持久。隨著銀行業(yè)壓力有所消退,風(fēng)險(xiǎn)已更趨平衡,但仍偏向下行。

2023年7月25日

全球經(jīng)濟(jì)增速預(yù)計(jì)將從2022年3.5%的估計(jì)值下降至2023年和2024年的3.0%。各國央行為抗擊通脹采取的加息政策繼續(xù)對(duì)經(jīng)濟(jì)活動(dòng)造成拖累。預(yù)計(jì)全球總體通脹將從2022年的8.7%下降至2023年的6.8%和2024年的5.2%。預(yù)計(jì)基礎(chǔ)(核心)通脹將逐漸下降,而2024年通脹預(yù)測(cè)值已被上調(diào)。

2023年4月10日

供應(yīng)鏈擾動(dòng)和地緣政治緊張加劇,使地緣經(jīng)濟(jì)割裂的風(fēng)險(xiǎn)以及潛在成本收益成為了各方政策討論的一個(gè)核心議題。第四章研究了這種割裂會(huì)如何重塑外國直接投資(FDI)的地理格局,以及FDI割裂會(huì)對(duì)全球經(jīng)濟(jì)產(chǎn)生何種影響。FDI流動(dòng)正日益向地緣政治上結(jié)盟的國家集中——這對(duì)于戰(zhàn)略性部門的FDI尤其如此。一些新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體極易受到FDI轉(zhuǎn)移的影響,因?yàn)樗鼈兪忠蕾噥碜缘鼐壵问柽h(yuǎn)的國家的FDI。從長期來看,地緣政治集團(tuán)出現(xiàn)所帶來的FDI投資割裂,可能造成巨大的產(chǎn)出損失,這對(duì)新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體而言尤其如此。為了減少FDI割裂給全球各國普遍造成的巨大經(jīng)濟(jì)損失,就維護(hù)全球一體化開展多邊努力是最佳途徑。

2023年1月30日

2022年的全球增長率估計(jì)約為3.4%,2023年預(yù)計(jì)將降至2.9%,2024年升至3.1%。2023年的預(yù)測(cè)值比2022年10月《世界經(jīng)濟(jì)展望》(WEO)的預(yù)測(cè)高0.2個(gè)百分點(diǎn),但低于3.8%的歷史平均水平(2000-2019年)。各國央行為抗擊通脹采取的加息政策以及俄羅斯在烏克蘭的戰(zhàn)爭(zhēng)繼續(xù)對(duì)經(jīng)濟(jì)活動(dòng)造成拖累。新冠疫情在中國的快速蔓延抑制了2022年的增長,但最近的重新開放為快于預(yù)期的復(fù)蘇鋪平了道路。全球通脹率預(yù)計(jì)將從2022年的8.8%降至2023年的6.6%和2024年的4.3%,但仍高于疫情之前(2017-2019年)約3.5%的水平。

2022年10月11日

全球經(jīng)濟(jì)活動(dòng)普遍放緩且比預(yù)期更為嚴(yán)重,通脹處于幾十年來的最高水平。各國面臨著生活成本危機(jī),多數(shù)地區(qū)的金融環(huán)境不斷收緊,俄羅斯入侵烏克蘭,新冠疫情持續(xù)不退——這些都對(duì)經(jīng)濟(jì)前景造成了嚴(yán)重影響。全球經(jīng)濟(jì)增長率預(yù)計(jì)將從2021年的6.0%下降至2022年的3.2%和2023年的2.7%。如果不包括全球金融危機(jī)和新冠疫情最嚴(yán)重階段,那么這將是2001年以來最為疲弱的增長表現(xiàn)。

2022年7月26日

全球經(jīng)濟(jì)在2021 年初步復(fù)蘇,但2022 年形勢(shì)愈發(fā)暗淡,相關(guān)風(fēng)險(xiǎn)開始顯現(xiàn)。受中國和俄 羅斯經(jīng)濟(jì)下行影響,二季度全球產(chǎn)出有所收縮;同時(shí),美國消費(fèi)者支出也不及預(yù)期。世界 經(jīng)濟(jì)已因疫情而被削弱,后又遭受了數(shù)次沖擊:全球通脹超出預(yù)期(尤其是美國和歐洲主 要經(jīng)濟(jì)體)引發(fā)融資環(huán)境收緊;受新冠疫情和防疫措施影響,中國經(jīng)濟(jì)放緩超過預(yù)期;此 外,烏克蘭戰(zhàn)爭(zhēng)也帶來了更多的負(fù)面溢出影響。

2022年4月12日

全球經(jīng)濟(jì)增速預(yù)計(jì)將從2021年6.1%的估計(jì)值下降至2022年和2023年的3.6%。2022年和2023年的經(jīng)濟(jì)增速預(yù)測(cè)值分別較1月預(yù)測(cè)值下調(diào)了0.8和0.2個(gè)百分點(diǎn)。

2022年1月25日

2022年初,全球經(jīng)濟(jì)狀況弱于預(yù)期。隨著新的奧密克戎變異毒株持續(xù)擴(kuò)散,各國重新采取措施限制人員流動(dòng)。在能源價(jià)格上漲和供給擾動(dòng)的影響下,通脹有所上升,其上升幅度和波及范圍均超出預(yù)期,在美國以及許多新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體尤其如此。中國的房地產(chǎn)部門目前正在收縮,私人消費(fèi)的恢復(fù)慢于預(yù)期,這些因素也影響了經(jīng)濟(jì)增長的前景。

全球經(jīng)濟(jì)增速預(yù)計(jì)將從2021年的5.9%下降至2022年的4.4%。相比2021年10月的《世界經(jīng)濟(jì)展望》,我們將2022年的增速預(yù)測(cè)值下調(diào)了0.5個(gè)百分點(diǎn),主要是因?yàn)樽畲髢蓚€(gè)經(jīng)濟(jì)體的增速預(yù)測(cè)有所下調(diào)。

2021年3月18日

新冠疫情卷土重來,但全球經(jīng)濟(jì)仍在持續(xù)復(fù)蘇。新冠疫情造成的“斷層”似乎將持續(xù)更長時(shí)間,這是因?yàn)楦鲊唐诮?jīng)濟(jì)走勢(shì)的分化將對(duì)中期經(jīng)濟(jì)表現(xiàn)產(chǎn)生持久影響。這種差距主要是由各國疫苗獲取能力和早期政策支持力度不同造成的。德爾塔病毒正迅速傳播,新變種病毒也可能出現(xiàn),這給疫情的持續(xù)時(shí)間帶來了更多不確定性。各國開展政策選擇的難度加大,且涉及多方面的挑戰(zhàn),包括就業(yè)增長疲軟、通貨膨脹上升、糧食安全問題、人力資本積累倒退、氣候變化等,而當(dāng)局的政策余地則較為有限。

2021年3月18日

自2021年4月《世界經(jīng)濟(jì)展望》預(yù)測(cè)發(fā)布以來,各國的經(jīng)濟(jì)前景出現(xiàn)了進(jìn)一步的分化。疫苗獲取能力已成為世界經(jīng)濟(jì)的主要斷層。沿著這條斷層,全球復(fù)蘇形成了兩組陣營:一組是有望在今年晚些時(shí)候進(jìn)一步恢復(fù)正常經(jīng)濟(jì)活動(dòng)的國家(幾乎都是發(fā)達(dá)經(jīng)濟(jì)體),另一組是仍面臨感染病例再度激增、死亡人數(shù)不斷上升的國家。然而,只要病毒還在世界上某個(gè)地方擴(kuò)散,目前感染病例很少的國家也不能保證可以平穩(wěn)實(shí)現(xiàn)復(fù)蘇。

2021年3月18日

2021年1月25日

2020年10月12日

2020年6月24日

2020 年全球增長率預(yù)計(jì)為–4.9%,比 2020 年 4 月《世界經(jīng)濟(jì)展望》的預(yù)測(cè)低 1.9 個(gè)百分點(diǎn)。新型冠狀病毒(COVID-19)疫情對(duì) 2020 年上半年經(jīng)濟(jì)活動(dòng)的負(fù)面影響比 預(yù)期的更為嚴(yán)重,預(yù)計(jì)復(fù)蘇將比之前預(yù)測(cè)的更為緩慢。2021 年全球增長率預(yù)計(jì)為 5.4%。 總體而言,這將使 2021 年 GDP 比 2020 年 1 月 COVID-19 疫情之前的預(yù)測(cè)低 6.5 個(gè)百 分點(diǎn)。低收入家庭受到的負(fù)面影響尤其嚴(yán)重,損害了 20 世紀(jì) 90 年代以來在減少極度 貧困方面取得的顯著進(jìn)展。

2020年4月13日

2020年1月20日

全球經(jīng)濟(jì)增速預(yù)計(jì)將從2019年估計(jì)的2.9%上升至2020年的3.3%和2021年的3.4%——與去年10月《世界經(jīng)濟(jì)展望》預(yù)測(cè)相比,2019年和2020年均下調(diào)了0.1個(gè)百分點(diǎn),2021年下調(diào)了0.2個(gè)百分點(diǎn)。下調(diào)主要反映了幾個(gè)新興市場(chǎng)經(jīng)濟(jì)體的經(jīng)濟(jì)活動(dòng)出現(xiàn)意外的負(fù)面變化(特別是印度),由此引發(fā)了對(duì)未來兩年增長前景的重新評(píng)估。對(duì)于一些國家,這一重新評(píng)估還反映了社會(huì)動(dòng)蕩加劇的影響。

2019年10月8日

2019年7月19日

2019年4月8日

2019年1月21日

2018年10月5日

2018年7月13日

2018年4月13日

2018年1月19日

2017年9月27日

2017年7月19日

2017年7月13日

2017年1月17日

2016年12月21日

2016年7月19日

2016年7月1日

2016年1月17日

2015年10月6日

2015年7月9日

2015年7月9日

2015年1月28日

2014年10月7日

2014年7月24日

2014年4月8日

2014年1月21日

2013年12月3日

2013年7月9日

2013年7月1日

2013年1月23日

2012年10月8日

2012年7月16日

2012年4月17日

2012年1月24日

2011年9月19日

2011年6月17日

2011年4月11日

2011年2月1日

2010年7月7日

2010年1月29日

2009年7月8日

2009年4月21日

2009年1月28日

2008年11月6日

2008年10月13日

2008年10月2日

2008年7月17日

2008年3月13日

2008年1月29日

2007年9月5日

2007年9月5日

2006年9月5日

2006年4月5日

2005年9月13日

2005年4月13日